労働者が働く上で避けて通れないのが労働災害。

労働者にとって、労災保険は万が一の事故に備える大切な制度です。

しかし、この労災保険について具体的にどのような内容なのか、どのような手続きが必要なのか、また給付の対象となる条件はどのようなものなのか、多くの方が疑問を持っていることでしょう。

この記事では、2023年度版の労災保険に関する情報をわかりやすく解説しています。

労災保険の加入方法や保険料の計算方法、さらには給付対象となる労働災害や給付額の算出方法など、労災保険に関する知識を網羅的に紹介。

また、委託可能な民間組織、労働保険事務組合の利用方法やそのメリットについても触れています。

加えて、労災保険に関する不正受給者からの費用徴収、事業主からの費用徴収についても詳しく説明。

労働災害が発生した際に、適切な対応ができるよう、労災保険に関する知識を身につけることが重要です。

労働者や事業主の皆さん、労災保険について十分に理解していますか?

この記事を読むことで、労災保険に関する知識が一気にアップし、労働災害に対する備えができて経営力アップにつながるでしょう。

どうぞ、最後までお読みいただき、労災保険に関する不安や疑問を解消してください。

労災保険の基礎知識

労災保険は、労働者が業務上または通勤の事故によって受けたケガや病気に対して給付を行う制度です。

労働者が業務中や通勤中に事故に遭った場合、治療費や休業補償などの経済的負担が会社に発生します。

労災保険は、このようなリスクに対処するために設けられています。

具体例①:ある建設現場で働く労働者が、機械を操作中に手を負傷してしまった!

労災保険により治療費が支給されます。

具体例②:手の完治に時間がかかり、しばらく休業しなければならなくなった!

労災保険により休業補償が支給されます。

まとめると、労災保険は労働者が業務上または通勤の事故による損害を補償する重要な制度です。

業務災害とは?

業務災害とは、労働者が業務をしているときに発生する事故や病気を指します。

労働者が業務上の事故によって怪我をしたり、業務による疲労やストレスで病気になったりすることがあります。

これらは、労働者の安全や健康に影響を与えるため、労災保険で手厚く守られています。

具体例①:建設現場での落下事故でのケガ → 労災保険の対象になります。

具体例②:長時間のデスクワークでうつ病 → 労災保険の対象になります。

つまり、業務災害は、労働者の安全や健康を守るために対策が求められる事象です。

複数業務要因災害とは?

複数業務要因災害は2020年9月1日より施行されていて、複数の事業場を対象として労働災害を判定する制度を指します。

いわゆる、仕事のかけ持ちをしている方を対象としています。

例えばうつ病と判断された場合に労災と認定されるかどうかが焦点となります。

もし、1つの事業場で労災認定できない場合であっても、事業主が同一でない複数の事業場の業務上の負荷を総合的に評価して労災認定できる場合は保険給付が受けられます。

具体例:ある労働者が長時間労働により疲労を蓄積し、うつ病と判断された場合本業している会社と副業先の会社の労働時間やストレスの度合いを合計して判定します。

今後副業が増えてくることを鑑み、労災認定の手続きは本業だけで判断せずに副業も含めた申請を行いましょう。

通勤災害とは?

通勤災害とは、労働者が通勤中に遭遇する事故や病気を指します。

労働者は職場への通勤中に、交通事故や転倒事故などに遭遇することがあります。

これらの事故は、労働者の生活に影響を与えるため、労災保険の適用対象となります。

具体例:ある労働者が自転車で通勤中に車と接触し怪我をした場合、通勤災害として労災保険の給付が受けられます。

ただ、この通勤災害は合理的な経路および方法で行うことを言います。

また、逸脱・中断がないことが前提です。

たとえば、会社から帰る途中に寄り道して飲んで帰った場合は、通勤経路を逸脱し労災保険の対象とならないことがあります。

一方、日常生活上必要な行為といったささいな行為は逸脱・中断とみなされないケースもあります。

例えばコンビニに寄って日用品を購入する、病院で診療を受けるなどといった行為は逸脱・中断とみなされず、本来の通勤経路に戻った場合は通勤となり保険給付の対象となります。

労災保険の加入対象者は?どんな会社が入るの?

パートやアルバイトは労災保険の対象となりますが、個人事業主は任意で加入となります。

労災保険は、労働者の労働に伴う災害を補償する制度であり、パートやアルバイトも働く労働者として対象となります。

しかし、個人事業主は自己責任による業務を行っているため、基本的には労災保険の対象外となるのですが、特別加入という制度を使えば労災保険の加入が可能です。

具体例:あるカフェでアルバイトをしている人が、店内で転倒して怪我をした場合、労災保険の対象となります。しかし、カフェの経営者である個人事業主が同様の事故に遭った場合、特別加入をしていなければ労災保険は適用されません。

労災保険と雇用保険の違いは?

労災保険は労働者が労働災害に遭った場合の補償を目的とした制度であり、労働者が業務中や通勤中に遭遇する事故や病気に対して、治療費や休業補償などを提供します。

雇用保険は失業や雇用不安に対処するための制度で、労働者が失業した際の生活補償や再就職支援を提供する制度です。

具体例:ある労働者が職場で怪我をした場合、労災保険が治療費や休業補償を提供します。

しかし、同じ労働者が会社の倒産により失業した場合、雇用保険が失業手当や再就職支援を提供します。

また、労災保険は労働者全員が加入する制度に対して、雇用保険は1週間20時間以上働く方が対象となります。

労働者をケガや病気、失業から守る制度となっていて加入義務があるので、条件に該当する会社は必ず加入しましょう。

労災保険が適用される事業の種類は?

労災保険は、ほとんどの業種で適用されますが、一部除外される事業も存在します。

暫定任意適用事業というカテゴリが存在し、農業、水産業、林業は個人事業で労働者5人未満の場合に労災加入が任意となります。

ただ、こういった暫定任意適用事業であっても、危険の伴う作業がある農業、大型漁船を扱う水産業、多くの人がかかわる林業は強制加入となります。

労災保険のメリットとデメリット

労災保険は労働者に職場の安全を提供し、また事故による企業のリスクを軽減します。

一方で企業の保険料負担が増加し、継続的な管理が必要となるデメリットも存在します。

労災保険のメリット

1.労働者の経済的保護

労災保険により、労働者は業務上の災害に遭遇した際に医療費や休業補償、障害補償などの給付を受けられます。

これにより、労働者は経済的な安心感を得られます。

2.労働者のリハビリテーション支援

労災保険は、労働者の治療やリハビリテーションを支援し、早期復職を促すことができます。

3.企業のリスク軽減

労災保険に加入している企業は、労働災害が発生した場合、労災保険が負担することで企業の経済的リスクが軽減されます。

4.労働者の満足度向上

労災保険の加入は、労働者に対する企業の責任感を示し、労働者の満足度と企業のイメージ向上につながります。

もし未加入だったことが発覚すると、労働者も不安になり退職につながりやすくなります。

加入している会社が大多数の為、未加入だと労働者からの印象は悪いものとなるでしょう。

労災保険のデメリット

1.企業の負担増加

労災保険に加入することで、企業は保険料を支払う必要があり、費用負担が増加します。

業種ごとに保険料率は違うのですが、出費は必ず発生することになります。(保険料の詳細は後述)

2.継続的な管理

労災保険は事故発生に応じて手続きや報告が必要であり、企業に継続的な管理が求められます。

3.保険料の適切な算定

労災保険料は業種や従業員数に応じて異なりますが、適切な保険料を算定し支払うことが求められます。

メリット・デメリットの具体的な比較事例

●メリット事例イメージ

ある飲食店の労働者が、業務中に高熱の油に触れて火傷を負いました。

ただ、労災保険のおかげで労働者は医療費の負担を軽減し、休業補償を受け取ることができました。

また、企業は労災保険によって労働者への支援が行われたため、企業の経済的負担が軽減されました。

●デメリット事例イメージ

別の企業では労災保険に加入していなかったため、業務上の事故が発生した際に企業自体が医療費や休業補償を負担する必要がありました。

これにより、企業の財政状況が悪化し、なおかつ労働者の信頼も失われ、退職につながってしまいました。

メリット・デメリットまとめ

労災保険は労働者の経済的な安全を確保し、企業のリスクを軽減するメリットがありますが、企業の経費的な負担が増加し、継続的な管理が必要となるデメリットも存在します。

労災保険は強制加入ではありますが、企業はメリットとデメリットを総合的に検討し、適切な対策を講じることが重要です。

保険料を事前に試算して資金をプールしておく、手続きは専門家に委託しておくなど、出来ることは早めに実施しておきましょう。

労災保険料はいくら?

労災保険料は、事業所の業種と従業員の給与に基づいて算定されます。

ここでは具体的な計算方法や支払い時期、支払い方法を解説します。

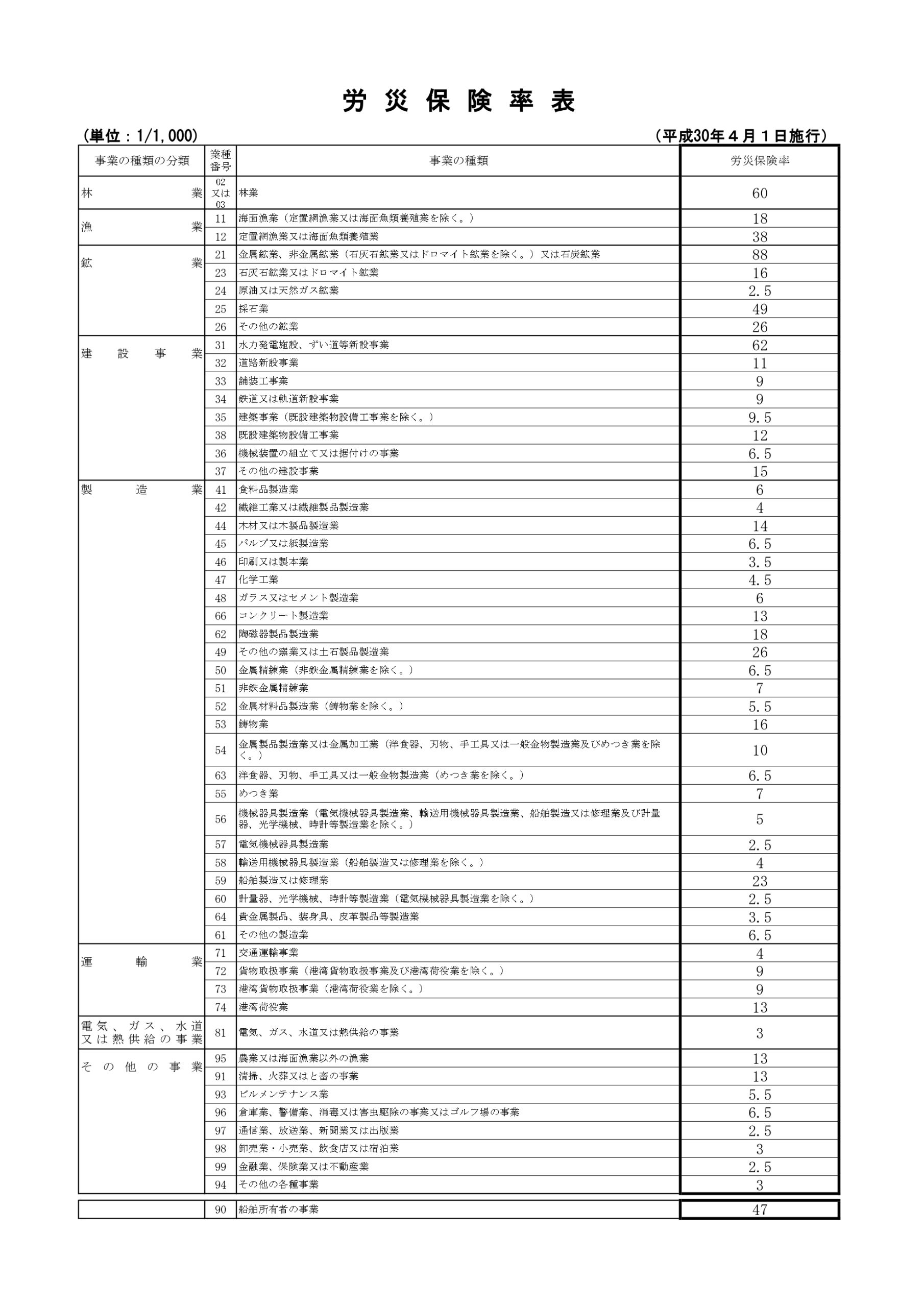

労災保険料は、事業所の業種ごとに定められた保険料率と、従業員の給与額を基に計算されます。

引用元:令和5年度の労災保険料率について(平成30年度以降変更ありません)

上記の表の単位は1/1,000なので、3という数字だったら3/1,000、つまり0.3%となります。

飲食店の例

従業員Aさんの月給は30万円、保険料率が0.3%

30万円 × 0.3% = 900円(月間保険料)

900円 × 12ヵ月 = 10,800円 (年間保険料)

既設建築物設備工事業の例

従業員Bさんの月給は30万円、保険料率が1.2%

30万円 × 1.2% = 3,600円(月間保険料)

3,600円 × 12ヵ月 = 43,200円 (年間保険料)

不動産業の例

従業員Cさんの月給は30万円、保険料率が0.25%

30万円 × 0.25% = 750円(月間保険料)

750円 × 12ヵ月= 9,000円 (年間保険料)

上記の表に入ってない業種は、その他の各種事業3/1,000(0.3%)で計算することが多いです。

保険料の支払い時期

労災保険料は通常、年払いとなります。

もし仮に年間保険料が10,800円であれば、例年6月1日から7月10日までの間に都道府県労働局に納付します。

ただ、労災保険料と雇用保険料を合計した金額が40万円以上であれば、分割払いが可能となります。

また、労災保険料のみの成立で保険料20万円以上、または雇用保険料の成立のみで20万円以上の場合も分割払いが出来ます。(労働保険事務組合に委託の場合は保険料額に関係なく分割払いが可能)

| 第1期 | 第2期 | 第3期 | |

| 期間 | 4月1日~7月31日 | 8月1日~11月30日 | 12月1日~3月31日 |

| 納期限 | 7月10日 | 10月31日 | 1月31日 |

| 第1期 | 第2期 | 第3期 | |

| 期間 | 成立日から7月31日 | 4月1日~7月31日 | 4月1日~7月31日 |

| 納期限 | 成立日から50日 | 10月31日 | 1月31日 |

| 第1期 | 第2期 | |

| 期間 | 成立日から11月30日 | 12月1日~3月31日 |

| 納期限 | 成立日から50日 | 1月31日 |

注意点としては、10月1日以降に労災保険が成立の場合は分割払いが出来ません。

また、納期限が土曜日に当たるときはその翌々日、日曜日に当たるときはその翌日が納期限となります。

支払い方法と振込先

労災保険料の支払い方法は、銀行振込が一般的です。

振込先は、地域の労働基準監督署が指定する労働保険料収納代行業務を行っている金融機関となります。

労働保険年度更新申告書の納付書を切り取って、金融機関の窓口で納付します。

ただ、最近では口座振替で納付する企業が増えており、メリットも多くあります。

メリット1 金融機関の窓口へ行く手間や待ち時間が解消

メリット2 納付の忘れや遅れがなくなるため、延滞金を課される心配がない

メリット3 手数料がかからない

メリット4 保険料の引き落としに最大2か月ゆとりができる

| 第1期 | 第2期 | 第3期 | |

| 通常の納期限 | 7月10日 | 10月31日 | 1月31日 |

| 口座振替の引き落とし日 | 9月6日 | 11月14日 | 2月14日 |

| ゆとり日数 | 58日 | 14日 | 14日 |

*労働保険事務組合に委託の場合は銀行振込でも口座振替による納付日と同じになります。

口座振替の手続きはとても簡単で、申込用紙は厚生労働省のホームページからダウンロードが可能です。

お近くの労働局、労働基準監督署の窓口でも入手ができます。

また、引き落とし日の3週間前に引き落とし内容がハガキで来るので、事前準備も出来て安心です。

引き落とし後も、結果がハガキで郵送されるので、引き落としできなかった場合も確認が出来ます。

これにより、事業所と従業員の状況に応じた適切な保険料を支払うことが可能です。

労災保険の特別加入制度について

労災保険の特別加入制度は、本来労災保険の加入対象外である事業主にも、労災保険の給付を受けられるようにする制度です。

もともと事業主は本来の労災保険の対象外ですが、特別加入制度によってこれらの事業主も保護されることができます。

これにより、職場の安全と安定を確保することができます。

自営業者の個人事業主、法人の代表取締役など通常の労災保険の対象外となる人が、特別加入制度を利用して労災保険の給付を受けることができます。

労災保険の特別加入の種類

労災保険の特別加入には、中小事業主等、1人親方その他の自営業者、特定作業従事者(第2種特別加入)、海外派遣者といった種類があります。

それぞれに要件があり、その要件を満たしている人が加入できる仕組みになっています。

各々見ていきましょう。

中小事業主等(第1種特別加入)

業種を問わず一定の規模未満の事業主が加入できます。

企業規模がそこまで大きくないと、事業主も現場で実際に作業をするケースがあります。

その場合ケガをすることも想定されるので、任意で労災保険に加入できるようになっています。

労災保険特別加入が可能な企業の規模は下記のとおりです。

加入可能な規模

- 金融業 / 保険業 / 不動産業 / 小売業 50人以下

- 卸売業 / サービス業 100人以下

- 上記以外の業種 300人以下

1つの企業に工場や支店などがいくつかあるときは、それぞれに使用される労働者の数を合計したものになります。

業種の区分については原則として日本標準産業分類によることとしています。

一人親方その他の自営業者(第2種特別加入)

労働者を雇用しないで、自分一人のみで事業を行うケースときに加入ができます。

建設業で活用されているケースが多く、建設業の「親方」の名前が由来という話もあります。

このような一人のみで事業を行うケースは他の業種でも多く見られます。

それぞれ、特別加入が可能な業種を見ていきましょう。

- 個人タクシーを事業としている者、赤帽などの個人貨物運送業者など

- 建設の事業(土木工事、建築工事、大工工事、左官工事などに従事する者)

- 漁船による事業

- 林業の事業

- 医薬品の配置販売(“おきぐすり”とも呼ばれ、使った分だけ料金を払う販売形態)

- 産業廃棄物を取り扱う事業

- 船員法第1条に規定する船員が行う事業

- 柔道整復師法第2条に規定する柔道整復師が行う事業

- 改正高年齢者雇用安定法に規定する創業支援等年に基づき行う事業(65歳定年の人がその後事業を興す支援を会社が行う場合、本人が特別加入することが可能)

- あん摩マッサージ指圧師、はり師、きゆう師等が行う事業

- 歯科技工士法第2条に規定する歯科技工士が行う事業

- ウーバーイーツなどの自転車を使った事業

特定作業従事者(第2種特別加入)

特定の危険な作業が伴うもの、あるいは一定の保護が必要な事業に従事している人は個別に特別加入が認められています。

- 特定農作業従事者(動力で駆動する機械を使用する者、高所作業者、酸素欠乏の可能性のある場所での作業者、農薬散布業務などに従事する者)

- 指定農業機械作業従事者(耕うん機やトラクター、コンバイン、チェーンソーなどを使って農作物を扱う者)

- 国または地方公共団体が実施する訓練従事者

- 家内労働者およびその補助者(プレス機、有機溶剤、粉塵作業などのような有毒、危険な作業を行う者)

- 労働組合等の一人専従役員(委員長等の代表者)

- 介護作業従事者および家事支援従事者(介護従事者、家政婦紹介所から派遣される家政婦など)

- 芸能関係作業従事者(俳優、声優、ダンサー、歌手、DJ、舞台監督、照明さんなど)

- アニメーション制作作業従事者(デザイナー、演出家、脚本家、音響さんなど)

- ITフリーランス(プロジェクトリーダー、SE、プログラマ、WEBデザイナーなど)

海外派遣者(第3種特別加入)

労災保険は日本の法律であり、海外では適用されません。

ただ、日本の企業が海外の拠点に進出し労働者を派遣することがあるため、日本の労災保険を海外で特別に適用する仕組みです。

労災保険の特別加入の保険料は?

労災保険の特別加入の保険料は、業種の保険料率と給付基礎日額に応じて計算されます。

中小事業主等(第1種特別加入)、一人親方その他の自営業者(第2種特別加入)、特定作業従事者(第2種特別加入)、海外派遣者(第3種特別加入)でそれぞれ解説します。

中小事業主等(第1種特別加入)の場合の保険料

下記の表の中から該当の業種の労災保険料率を確認し、その後給付基礎日額を選択します。

引用元:令和5年度の労災保険料率について(平成30年度以降変更ありません)

上記の表の単位は1/1,000なので、3という数字だったら3/1,000、つまり0.3%となります。

給付基礎日額は役員報酬や給与額の近い金額で決める必要はなく、希望の金額を選択できます。

| ①給付基礎日額 | ②保険料算定基礎額(①×365) | 年間保険料 飲食店(②×0.3%) |

| 25,000 | 9,125,000円 | 27,375円 |

| 24,000 | 8,760,000円 | 26,280円 |

| 22,000 | 8,030,000円 | 24,090円 |

| 20,000 | 7,300,000円 | 21,900円 |

| 18,000 | 6,570,000円 | 19,710円 |

| 16,000 | 5,840,000円 | 17,520円 |

| 14,000 | 5,111,000円 | 15,333円 |

| 12,000 | 4,380,000円 | 13,140円 |

| 10,000 | 3,650,000円 | 10,950円 |

| 9,000 | 3,285,000円 | 9,855円 |

| 8,000 | 2,920,000円 | 8,760円 |

| 7,000 | 2,555,000円 | 7,665円 |

| 6,000 | 2,190,000円 | 6,570円 |

| 5,000 | 1,825,000円 | 5,475円 |

| 4,000 | 1,460,000円 | 4,380円 |

| 3,500 | 1,277,500円(注) | 3,831円 |

実際に特別加入の労災保険料を計算してみましょう。

具体例

飲食店オーナーの個人事業主Aさんが特別加入、給付基礎日額は10,000円を選択。

飲食店の労災保険料率 0.3%

10,000円 × 365× 0.3% = 10,950円(年間保険料)

Aさんが特別加入をした場合の労災保険料は年間で10,950円となります。

注意!労働者分の労災保険料は別で納付となります。

一人親方その他の自営業者(第2種特別加入)

下記の表の中から該当の業種の労災保険料率を確認し、その後給付基礎日額を選択します。

| 特別加入の種類 | 料率 |

| 個人タクシーを事業としている者、赤帽などの個人貨物運送業者など | 12/1000 |

| 建設の事業(土木工事、建築工事、大工工事、左官工事などに従事する者) | 18/1000 |

| 漁船による事業 | 45/1000 |

| 林業の事業 | 52/1000 |

| 医薬品の配置販売(“おきぐすり”とも呼ばれ、使った分だけ料金を払う販売形態) | 7/1000 |

| 産業廃棄物を取り扱う事業 | 14/1000 |

| 船員法第1条に規定する船員が行う事業 | 48/1000 |

| 柔道整復師法第2条に規定する柔道整復師が行う事業 | 3/1000 |

| 改正高年齢者雇用安定法に規定する創業支援等年に基づき行う事業 | 3/1000 |

| あん摩マッサージ指圧師、はり師、きゆう師等が行う事業 | 3/1000 |

| 歯科技工士法第2条に規定する歯科技工士が行う事業 | 3/1000 |

| ウーバーイーツなどの自転車を使った事業 | 3/1000 |

上記の表の単位は1/1,000なので、18という数字だったら18/1,000、つまり1.8%となります。

給付基礎日額は役員報酬の近い金額で決める必要はなく、希望の金額を選択できます。

| ①給付基礎日額 | ②保険料算定基礎額(①×365) | 年間保険料 建設の事業(②×1.8%) |

| 25,000 | 9,125,000円 | 164,250円 |

| 24,000 | 8,760,000円 | 157,680円 |

| 22,000 | 8,030,000円 | 144,540円 |

| 20,000 | 7,300,000円 | 131,400円 |

| 18,000 | 6,570,000円 | 118,260円 |

| 16,000 | 5,840,000円 | 105,120円 |

| 14,000 | 5,111,000円 | 91,980円 |

| 12,000 | 4,380,000円 | 78,840円 |

| 10,000 | 3,650,000円 | 65,700円 |

| 9,000 | 3,285,000円 | 59,130円 |

| 8,000 | 2,920,000円 | 52,560円 |

| 7,000 | 2,555,000円 | 45,990円 |

| 6,000 | 2,190,000円 | 39,420円 |

| 5,000 | 1,825,000円 | 32,850円 |

| 4,000 | 1,460,000円 | 26,280円 |

| 3,500 | 1,277,500円(注) | 22,986円 |

実際に特別加入の労災保険料を計算してみましょう。

具体例

建設業で一人親方のBさんが特別加入、給付基礎日額は10,000円を選択。

建設の事業の労災保険料率 1.8%

10,000円 × 365× 1.8% = 65,700円(年間保険料)

Bさんが特別加入をした場合の労災保険料は年間で65,700円となります。

特定作業従事者(第2種特別加入)

下記の表の中から該当の業種の労災保険料率を確認し、その後給付基礎日額を選択します。

| 特別加入の種類 | 料率 |

| 特定農作業従事者 | 9/1000 |

| 指定農業機械作業従事者 | 3/1000 |

| 国または地方公共団体が実施する訓練従事者 | 3/1000 |

| 家内労働者等(プレス機械、型打ち機等作業) | 15/1000 |

| 家内労働者等(金属製洋食器等の加工作業で研削盤等を使用する作業) | 15/1000 |

| 家内労働者等(有機溶剤等を使用する作業で履物、鞄等を製造) | 6/1000 |

| 家内労働者等(陶磁器の製造で、粉じん作業等) | 17/1000 |

| 家内労働者等(動力駆動の合式糸機等を使用した作業) | 3/1000 |

| 家内労働者等(木工機械を使用して仏壇等を製造する作業) | 18/1000 |

| 労働組合等の一人専従役員(委員長等の代表者) | 3/1000 |

| 介護作業従事者および家事支援従事者 | 5/1000 |

| 芸能関係作業従事者 | 3/1000 |

| アニメーション制作作業従事者 | 3/1000 |

| ITフリーランス | 3/1000 |

上記の表の単位は1/1,000なので、3という数字だったら3/1,000、つまり0.3%となります。

給付基礎日額は給与の近い金額で決める必要はなく、希望の金額を選択できます。

| ①給付基礎日額 | ②保険料算定基礎額(①×365) | 年間保険料 ITフリーランス(②×0.3%) |

| 25,000 | 9,125,000円 | 27,375円 |

| 24,000 | 8,760,000円 | 26,280円 |

| 22,000 | 8,030,000円 | 24,090円 |

| 20,000 | 7,300,000円 | 21,900円 |

| 18,000 | 6,570,000円 | 19,710円 |

| 16,000 | 5,840,000円 | 17,520円 |

| 14,000 | 5,111,000円 | 15,333円 |

| 12,000 | 4,380,000円 | 13,140円 |

| 10,000 | 3,650,000円 | 10,950円 |

| 9,000 | 3,285,000円 | 9,855円 |

| 8,000 | 2,920,000円 | 8,760円 |

| 7,000 | 2,555,000円 | 7,665円 |

| 6,000 | 2,190,000円 | 6,570円 |

| 5,000 | 1,825,000円 | 5,475円 |

| 4,000 | 1,460,000円 | 4,380円 |

| 3,500 | 1,277,500円(注2) | 3,831円 |

| 3,000(注1) | 1,095,000円 | 無し |

| 2,500(注1) | 912,500円(注2) | 無し |

| 2,000(注1) | 730,000円 | 無し |

(注2)千円未満端数切捨て

実際に特別加入の労災保険料を計算してみましょう。

具体例

ITフリーランスのCさんが特別加入、給付基礎日額は20,000円を選択。

ITフリーランスの労災保険料率 0.3%

20,000円 × 365× 0.3% = 21,900円(年間保険料)

Cさんが特別加入をした場合の労災保険料は年間で21,900円となります。

海外派遣者(第3種特別加入)

海外派遣者の労災保険料率は0.3%となります。

給付基礎日額を選択し、保険料率をかけると保険料が算出されます。

保険料の一覧は下記のとおりです。

| ①給付基礎日額 | ②保険料算定基礎額(①×365) | 年間保険料 海外派遣者(②×0.3%) |

| 25,000 | 9,125,000円 | 27,375円 |

| 24,000 | 8,760,000円 | 26,280円 |

| 22,000 | 8,030,000円 | 24,090円 |

| 20,000 | 7,300,000円 | 21,900円 |

| 18,000 | 6,570,000円 | 19,710円 |

| 16,000 | 5,840,000円 | 17,520円 |

| 14,000 | 5,111,000円 | 15,333円 |

| 12,000 | 4,380,000円 | 13,140円 |

| 10,000 | 3,650,000円 | 10,950円 |

| 9,000 | 3,285,000円 | 9,855円 |

| 8,000 | 2,920,000円 | 8,760円 |

| 7,000 | 2,555,000円 | 7,665円 |

| 6,000 | 2,190,000円 | 6,570円 |

| 5,000 | 1,825,000円 | 5,475円 |

| 4,000 | 1,460,000円 | 4,380円 |

| 3,500 | 1,277,500円(注) | 3,831円 |

実際に特別加入の労災保険料を計算してみましょう。

具体例

海外派遣者のDさんが特別加入、給付基礎日額は25,000円を選択。

海外派遣者の労災保険料率 0.3%

25,000円 × 365× 0.3% = 27,375円(年間保険料)

Dさんが特別加入をした場合の労災保険料は年間で27,375円となります。

労災保険の未加入のリスク!

労災保険未加入のリスクは大きく、ペナルティが発生することがあります。

労災保険への加入は法律で義務付けられており、加入していない場合は厳しい制裁を受ける可能性があります。

労働者が業務上の事故に遭遇した場合、労災保険が適用されることで労働者の医療費や休業補償などがカバーされます。

しかし、未加入の場合、事業主は自己負担でこれらの費用を支払わなければならず、経済的負担が大きくなります。

また、事故が起きていなくても労災保険への加入が確認されない場合、労働基準監督署が事業主に対して指導や勧告を行います。

ペナルティは種類があります!

労災保険とは、労働者が仕事中に負った傷や病気などの労働災害に対して給付を行う制度です。

しかし、労災保険給付を不正に受け取ったり、事業主が適切な手続きを怠った場合、費用徴収という制度が適用されることがあります。

今回は労災保険の費用徴収制度について分かりやすく解説していきます。

費用徴収制度とは?

労災保険給付を受けた後に、事業主等から保険給付に要した費用に相当する金額の全部または一部を徴収する制度のことです。

大きくは2つのカテゴリがあり、【不正受給者からの費用徴収】と【事業主からの費用徴収】が定められています。

この制度は、事業主間の公平性の確保や事業主の労働災害防止意欲の向上を目的としています。

ペナルティ・不正受給者からの費用徴収

不正受給者とは、偽りや不正の手段を用いて労災保険給付を受け取った者のことを指します。

この場合、不正受給部分に相当する額が徴収されます。

不正受給を行うことは、あってはならない事であり給付相当額は没収となります。

ペナルティ・事業主からの費用徴収

事業主からの費用徴収は、以下の3つのケースに適用されます。

(1) 労災保険の加入手続きを怠った事業主

労災保険への加入手続きを怠っていた期間中に労働災害が発生し、労災保険給付が行われた場合、事業主から遡及して労災保険料と保険給付に要した費用の全部または一部が徴収されます。

① 行政機関から指導を受けたにもかかわらず、手続きを行わない期間中に労働災害が発生した場合、保険給付額の100%が費用徴収されます。

例えば保険給付が100万円の場合、100万円が事業主から徴収されます。

② 労働者を雇用してから1年以上経過し、行政機関から指導を受けていないものの手続きを行わない期間中に労働災害が発生した場合、保険給付額の40%が費用徴収されます。

例えば、保険給付が100万円の場合、40万円が事業主から徴収されます。

(2) 労災保険料を滞納している事業主

労災保険料を滞納している期間中に労働災害が発生し、労災保険給付が行われた場合、事業主から保険給付に要した費用の一部が徴収されます。

この場合、保険給付額の最大40%が費用徴収されます。

また、滞納した保険料も追徴金(納付する保険料の10%)が上乗せされることがあります。

(3) 故意または重大な過失による労働災害を起こした事業主

事業主が故意または重大な過失により労働災害を発生させた場合、労災保険給付を行った後に事業主から保険給付に要した費用の一部が徴収されます。

この場合、保険給付額の30%が費用徴収されます。

引用元:厚生労働省ホームページ

費用徴収となってしまった具体的な事故例

① 法令に危害防止のための直接的かつ具体的な措置が規定されている場合に、事業主が当該規定に明白に違反したため、事故を発生させたと認められるとき。

○ 工場の天井近くに設けられたつり足場で梁に堆積した粉じんを取り除く作業を行っていたところ、作業床の端の開口部に墜落防止用ネットを張る等の措置が講じられておらず、つり足場から6.9メートル下方の工場床面に墜落し、死亡した。

○ 大根皮剥機を高さ54cm の作業台の上へ移動させるため、フォークリフトの左爪 に大根皮剥機を乗せ、それを押さえるために爪を跨いで乗っていた被災者がヘルメッ トを着用しておらず、大根皮剥機とともに墜落し、死亡した。

○ 商品を圧縮梱包する機械で作業中、ベルトコンベヤーの下に落ちたビニール袋など を拾おうとしてコンベヤーの下に入ったところ、コンベヤプーリーに覆い囲いが設け られておらず、動いていたコンベヤーの突起に体が接触しコンベヤプーリーの覆いの 中に体が引き込まれ、死亡した。

○ 工事に係る測量作業を行っていたところ、同僚が無資格で運転していた土砂運搬の ための不整地運搬車が、当該作業現場付近を通過する際接触し、死亡した。

○ 冷蔵室の中でフォークリフトを用いた荷物の運搬作業中、無資格で運転していた被 災者が、パレットの荷が崩れそうになったため、これを直そうと運転席前方から身を 乗り出したところ、チルトレバーに触れてしまい、車体側に傾いたマストの水平部と ヘッドガードの間に頭部をはさまれ、死亡した。

○ 低圧の充電電路であるクラブトロリ式天井クレーンの絶縁皮膜のない7本のトロ リ線に近接する場所であるクレーンのアウトガーダ上で、電路であるマグネットスイ ッチの点検の電気工事の作業を行わせた際、トロリ線に絶縁用防具が装着されておら ず、被災者がトロリ線に接触して感電し、死亡した。

○ 鋳物製造業を営む事業場において、ベルトコンベヤーの北端の地下にあるベルト、 プーリー付近において、被災者に作業を行わせるにあたり、非常の場合に直ちにコン ベヤーの運転を停止することができる非常停止装置を備えておらず、被災者はコンベ ヤーにまきこまれ、死亡した。

○ 解体工事現場において、鉄骨造スレート葺き建物の屋根材撤去作業中、安全帯の使 用、歩み板、防網の設置等危険防止措置が講じられておらず、プラスチック板で葺か れた屋根を踏み抜き、8.25メートル下の床面に墜落し、脱臼骨折により脊髄損傷 となり、障害等級第 1 級の3と認定された。

② 法令に危害防止のための直接的措置が規定されているが、その規定する措置が具体 性に欠けている場合に、事業主が監督行政庁より具体的措置について指示を受け、その 措置を講ずることを怠ったために事故を発生させたと認められるとき。

○ 光線式安全装置の切替えスイッチの配線を改変し、安全装置の意味をなさないよう にしていたプレス機械を労働基準監督署から指摘され、使用停止命令を受けていたに もかかわらず、これを無視し労働者に作業させ、右手示指、中指を切断した。

引用元:厚生労働省ホームページ

費用徴収状況(事業主の故意又は重大な過失による事故関連)

引用元:厚生労働省ホームページ

年次 決定件数 決定金額 平成14年 503件 1億1千万円 平成15年 494件 1億3千万円 平成16年 526件 1億1千万円 平成17年 556件 1億1千万円 平成18年 616件 1億2千万円

ペナルティ・まとめ

労災保険の費用徴収制度は、事業主や労働者が適切な手続きや法令順守を心がけることで、労働災害の発生を防ぐことができるよう促しています。

労働者は不正受給を避け、事業主は労災保険への加入手続きや保険料の支払いを遵守し、労働環境の改善に努めることが求められます。

労働災害の防止に向けた取り組みや適切な手続きを行うことで、労働者の安全と事業主の公平性が保たれることに繋がります。

労災保険の加入手続き

労災保険の加入手続きは、必要な書類を用意し、手続き方法を選んで期限内に行うことが重要です。

労災保険の新規加入の方法は?

事業の開始の日又はその事業が強制適用事業に該当するに至った日に、保険加入が必要となります。

ちなみに店舗オープンが6月1日であっても、当日が保険関係成立の日とは限りません。

店舗オープンの前の準備期間も労働者を雇用して作業をさせていれば、保険関係を成立させる必要があります。

労働者を雇用したら、その時点で労災保険の加入が必要です。

労災保険の加入に必要な書類は下記の通りとなります。

法人の加入の場合

| 申請書類 | 保険関係成立届 |

| 添付書類 | 履歴事項全部証明書(登記簿) |

| 申請期限 | 保険関係成立の日の翌日から10日以内 |

| 提出先 | 事業場の近くの労働基準監督署 |

個人事業主の加入の場合

| 申請書類 | 保険関係成立届 |

| 添付書類 | 賃貸借契約書又は電気、ガス、水道の公共料金明細 |

| 申請期限 | 保険関係成立の日の翌日から10日以内 |

| 提出先 | 事業場の近くの労働基準監督署 |

労災保険の特別加入の場合

| 申請書類 | 特別加入申請書 |

| 添付書類 | 特になし |

| 申請期限 | 加入希望日の前日まで |

| 注意点 | 労働保険事務組合に委託する必要あり |

特別加入については、労働保険事務組合に委託する必要があります。

また、特別加入はさかのぼっての加入は出来ないため注意が必要です。

これは不正を防止するためであり、もしさかのぼりが可能となると「事故が発生してから入ればよい」という方法が可能となり、保険制度を満たさなくなるからです。

最近は書類を労働基準監督署に持って行く方法以外にも、郵送、電子申請も認められています。

保険関係成立届以外の添付書類はコピー、電子申請の場合はPDFでも受理されます。

加入手続プラス概算保険料の納付が必要です!

労災保険が成立すると、保険関係成立の日からその年度の末日までの概算保険料を、概算保険料申告書に添えて保険関係成立の日から50日以内に納付しなければなりません。

見込みの保険料を先払いでを支払う必要があり、概算で納付するので「概算保険料」と呼びます。

概算保険料納付の具体例

◆事業開始

2023年6月1日

◆保険料納付期間

2023年6月1日~2024年3月31日迄の期間分

◆納付期限

6月1日から50日以内に納付が必要

◆納付先

事業場の近くの労働基準監督署、労働局、金融機関

*納期限が土曜日に当たるときはその翌々日、日曜日に当たるときはその翌日が納期限となります

*概算保険料額が40万円以上の場合又は労働保険事務組合に労働保険事務を委託している場合は最大3回までの分割払いが可能です。

(10月1日以降に成立した事業は分割払い対象外。)

労災保険の加入手続きは、必要な書類を用意し、手続き方法を選んで期限内に行うことが重要です。

適切な手続きを行い、労働者の安全を確保しましょう。

適切な手続きを行わないと、法的な制裁を受ける可能性がありますので注意が必要です。

労災発生時の手続きは?

労災発生時の手続きは、各種給付の申請手続きと必要書類の準備・提出が重要です。

労働者が業務上の事故で怪我や病気になった場合、労災保険から給付を受けるために適切な手続きが必要です。

これにより、労働者の治療費や休業中の補償が確保されます。

事故発生時の具体的イメージ

A社の労働者Bさんが、業務中に転倒し骨折しました。

Bさんは労災であること医療機関に伝え、無料で医療給付である怪我の治療を受けました。

また、Bさんはすぐには仕事に復帰できず、休業が4日以上続きました。

A社は必要書類を準備し、休業補償給付の申請手続きを労働基準監督署に提出しました。

これにより、Bさんは日給の8割相当の休業補償を、休業日ごとに受けることができました。

労災発生時の手続きは、適切な給付を受けるために非常に重要です。

各種給付の申請手続きと、必要書類の準備・提出を適切に行うことで、労働者は治療費や休業中の補償を確保できます。

事業主は労働者をサポートし、適切な手続きを行うことが求められます。

労災保険給付の種類は?

労災保険の給付には、無料の怪我の治療といった医療給付、仕事に復帰できないときの休業補償、障害が残ってしまった場合の障害補償、労働者がなくなってしまった場合の遺族補償などがあります。

また、給付の金額の単位は給付基礎日額を使い、給付基礎日額の60%相当、給付基礎日額の〇〇日分といった表現を使います。

給付基礎日額はお給料の日給相当分ですが、おおまかな計算式は下記となります。

給付基礎日額とは?

事故発生日の直前3か月間のお給料(ボーナス除く)を、直近3カ月の暦日数で割ったものが給付基礎日額となります。

例えば直近3カ月のお給料が92万円、直近3カ月の暦日数が92日だとすると下記となります。

92万円 ÷ 92日 = 1万円 ・・・ 給付基礎日額

もし仮に給付基礎日額313日分という給付があったら、313万円の受給となります。

保険給付の一覧表は下記のとおりです。

| 保険給付の種類 | 給付が支給される場面 | 保険給付の内容 |

| 療養(補償)等給付 | 業務災害、複数業務要因災害、通勤災害で病院で傷病の治療を受ける時 | 無料の怪我の治療、薬、包帯代、通院費など |

| 休業(補償)等給付 | 業務災害、複数業務要因災害、通勤災害で仕事に復帰できないときの生活補償 | 休業4日目から、休業1日につき給付基礎日額60%相当 |

| 障害(補償)等年金 | 業務災害、複数業務要因災害、通勤災害で1~7級の障害が残ったとき | 第1級313日分~第7級131日分の給付基礎日額を年金で支給 |

| 障害(補償)等一時金 | 業務災害、複数業務要因災害、通勤災害で8~14級の障害が残ったとき | 第8級503日分~第14級56日分の給付基礎日額を一時金で支給 |

| 遺族(補償)等年金 | 業務災害、複数業務要因災害、通勤災害で死亡したとき | ご遺族の人数等に応じ245日~153日分の給付基礎日額を年金で支給 |

| 遺族(補償)等一時金 | 遺族(補償)等年金を受ける遺族がいないとき、または遺族(補償)等年金を給付基礎日額1,000日分受給していないとき | 給付基礎日額1,000日分の一時金、あるいは1,000日分受給していないときの差額 |

| 葬祭料(葬祭給付) | 業務災害、複数業務要因災害、通勤災害により死亡した人の葬祭を行うとき | 315,000円に給付基礎日額30日分加算額(その額が給付基礎日額の60日分未満時は、給付基礎日額60日分) |

| 傷病(補償)等年金 | 業務災害、複数業務要因災害、通勤災害による傷病が1年6ヵ月経過して症状固定したとき | 障害の程度に応じ第1級313日分~第3級245日分の給付基礎日額を年金で支給 |

| 介護休業給付 | 障害(補償)等年金又は傷病(補償)等年金受給者で一定の症状があり、現に介護を受けているとき | 常時介護は上限172,550円、随時介護は上限86,280円 |

| 二次健康診断給付 | 定期健康診断等で血圧、血中脂質、血糖、復位、またはBMIの測定ですべて以上の所見があり、脳や心臓疾患が見られないこと | 二次健康診断および特定保健指導(メタボ指導等) |

保険給付の呼び名は総称となっているため、注意が必要です。

療養(補償)等給付の場合は、下記に呼び名が分かれます。

・業務災害の場合

→ 療養補償給付

・複数業務要因災害の場合

→ 複数事業労働者療養給付

・通勤災害の場合

→ 療養給付

労災保険給付の上乗せ給付とは?

また、労災保険の給付には上乗せ給付があります。

これは民間の保険会社が販売する上乗せ保険ではなく、国の給付に対して国が上乗せ給付を支給するものになります。

特別支給金という付加給付があり、算定基礎日額という単位を使います。

これは過去1年のボーナスを365で割った金額となり、おおまかな計算式は下記となります。

算定基礎日額とは?

事故発生日以前の1年間のボーナスを365で割ったものが算定基礎日額となります。

例えば1年間のボーナスが73万円だとすると下記となります。

73万円 ÷ 365 = 2,000円 ・・・ 算定基礎日額

もし仮に算定基礎日額が313日分という給付があったら、626,000円の受給となります。

保険給付の上乗せ給付の一覧表は下記のとおりです。

| 上乗せ対象の保険給付 | 上乗せ給付① | 上乗せ給付② |

| 休業(補償)等給付 | (休業特別支給金) 休業4日目休業1日につき給付基礎日額20%相当 | 無し |

| 障害(補償)等年金 | (障害特別支給金) 342万円~159万円までの一時金 | (障害特別年金) 算定基礎日額313日分~131日分の年金 |

| 障害(補償)等一時金 | (障害特別支給金) 65万円~8万円までの一時金 | (障害特別一時金) 算定基礎日額503日分~56日分の一時金 |

| 遺族(補償)等年金 | (遺族特別支給金) ご遺族の人数問わず300万円の一時金 | (遺族特別年金) ご遺族の人数等に応じ算定基礎日額245日分~153日分の年金 |

| 遺族(補償)等一時金 | (遺族特別支給金) ご遺族の人数問わず300万円の一時金 | (遺族特別一時金) 算定基礎日額1,000日分。 あるいは遺族特別年金が算定基礎日額1,000日分未満時はその差額 |

| 傷病(補償)等年金 | (傷病特別支給金) 114万円~100万円までの一時金 | (傷病特別年金) 算定基礎日額313日分~245日分の年金 |

これらは、労働者が業務上の事故や病気で働けなくなった場合に、さまざまな面での支援を提供する目的で設けられています。

事業主は、労働者が受けられる給付の種類を大まかでもよいので把握しておきましょう。

労災保険に関する相談窓口と支援機関

労災保険に関する相談や手続きには、お近くの労働局や労働基準監督署などの公的機関が相談窓口として設けられています。

これらの公的機関は、労働者の権利保護や労働環境の向上を目的として設立されており、労災保険に関する手続きや相談に対応しています。

公的機関が提供する相談窓口を利用すれば、労災保険に関する疑問や問題に対して適切なアドバイスを受けることができます。

あるいは民間の労働保険事務組合という団体があり、こちらも活用する方が多くいます。

公的機関の相談窓口、あるいは労働保険事務組合を活用して、労災保険の手続きやトラブル解決に役立てましょう。

労働保険事務組合を活用するメリット

労働保険事務組合は、事業主が労災保険や雇用保険の手続きを円滑に行うためのサポートを提供しています。

民間の労働保険事務組合に手続きを任せることによるメリットを、以下のポイントで解説します。

メリット1 専門的な知識と経験の活用

労働保険事務組合は、労働保険に関する専門的な知識と経験を持つスタッフが在籍しています。

そのため、手続きの過程で問題が発生した際に、迅速かつ適切な対応が可能です。

また、法令の改正や新たな制度の導入にも柔軟に対応できるため、事業主は常に最新の情報に基づいた手続きを行うことができます。

メリット2 時間と労力の節約

労働保険手続きは、細かな書類作成や手続きが伴うため、事業主にとって時間と労力がかかる作業です。

民間の労働保険事務組合に手続きを任せることで、事業主はこれらの負担を軽減できます。

その結果、事業の運営や労働者のマネジメントに集中することができるようになります。

メリット3 適切な手続きの確保

労働保険事務組合は、労働保険に関する法令や制度を熟知しているため、手続きの過程でミスが発生するリスクを低減できます。

適切な手続きが行われることで、将来的に発生する可能性のあるトラブルやペナルティを未然に防ぐことができます。

メリット4 コンプライアンスの確保

労働保険事務組合は、事業主が法令順守を実現できるようサポートします。

これにより、事業主は労働者の権利を守るだけでなく、自社の社会的信用を維持することができます。

信用が向上することで、取引先や顧客との信頼関係も強化されるでしょう。

メリット5 総合的な労働問題のサポート

労働保険事務組合は、労災保険や雇用保険に関する手続きだけでなく、労働法に関する相談や労働者の福利厚生に関するアドバイスも提供しています。

社会保険労務士事務所を併設している労働保険事務組合もあり、社会保険や助成金、就業規則、給与計算など幅広い労務管理相談が可能な場合があります。

これにより、事業主は総合的な労働問題に対応できるパートナーを持つことができ、労働環境の向上に繋がります。

メリット6 地域密着型のサービス

民間の労働保険事務組合は、地域密着型のサービスを提供しています。

そのため、地域特有の労働事情やニーズに合わせた対応が可能です。

また、地域のネットワークを活用して、事業主同士の情報交換や連携を促進することもあります。

税理士、行政書士などの他士業との連携も持っていることが多いため、地域に根差した連携が可能になります。

メリット7 個別対応の充実

労働保険事務組合は、事業主の個別のニーズに対応できる体制を整えています。

例えば、業種や規模に応じた労働保険プランの提案や、特定の事業所に対する労働環境の改善策など、個別対応が充実しています。

このように、民間の労働保険事務組合に労災保険の手続きを任せることで、専門的な知識と経験の活用、時間と労力の節約、適切な手続きの確保、コンプライアンスの確保、総合的な労働問題のサポート、地域密着型のサービス、個別対応の充実など、様々なメリットが享受できます。

これらの理由から、事業主は労働保険事務組合に労災保険の手続きを任せることを検討することが望ましいと言えるでしょう。

さいたま市の相談窓口と支援機関

さいたま市の労災保険や雇用保険関連の問い合わせ先はこちらです。

埼玉労働局

■埼玉労働局 労働保険徴収課

Tel 048-600-6203

■埼玉労働局 労災補償課

Tel 048-600-6207

さいたま労働基準監督署

■さいたま労働基準監督署

労働保険加入手続・労災保険給付担当

Tel 048-600-4802

労災保険まとめ

労災保険は、労働者が業務上の事故による負傷、病気、障害、死亡等のリスクに備えるための制度であり、事業主は労働者を雇用する際に加入が義務付けられています。

労災保険に加入することで、労働者は医療費や休業補償、障害補償、遺族補償などの給付を受けることができます。

事業主は、労働者を雇用した時点で労災保険の手続きを行う必要があります。

手続きは、労働基準監督署や労働保険事務組合を通じて行われ、保険料は事業主が負担します。

労働保険事務組合を活用することで専門的な知識と経験を活かした手続きが可能となり、社会保険、助成金などの幅広い対応はもちろん、税理士などの他士業の紹介も可能です。

また、労働者への適切な保障が提供されることで、労働環境の改善や従業員の安心感が向上します。

労災保険制度を活用して、事業の発展を促進していきましょう。